Fatturazione elettronica

Dal 1° gennaio 2019 tutte le fatture emesse, a seguito di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti o stabiliti in Italia, potranno essere solo fatture elettroniche.

Chi è esonerato dall’emissione della fattura elettronica?

Sono esonerati dall’emissione della fattura elettronica solo gli operatori (imprese e lavoratori autonomi) che rientrano nel cosiddetto “regime di vantaggio” (di cui all’art. 27, commi 1 e 2, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111) e quelli che rientrano nel cosiddetto “regime forfettario” (di cui all’art. 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190).

Programmi Agenzia delle Entrate

È sempre possibile utilizzare software e servizi reperibili sul mercato, purché conformi alle specifiche tecniche allegate al citato provvedimento del 30 aprile 2018. In Epap abbiamo scelto di dare informazioni sui programmi gratuiti messi a disposizione da Agenzia delle Entrate.

- L’Agenzia delle Entrate mette a disposizione gratuitamente 3 tipi di programmi per predisporre le fatture elettroniche:

- una procedura web, utilizzabile accedendo al portale “Fatture e Corrispettivi” del sito internet dell’Agenzia (per l’uso di tale procedura occorre disporre di una connessione in rete)

- un software scaricabile su PC (tale procedura può essere utilizzata anche senza essere connessi in rete)

- un’App per tablet e smartphone, denominata Fatturae, scaricabile dagli store Android o Apple (per l’uso di tale procedura occorre disporre di una connessione in rete).

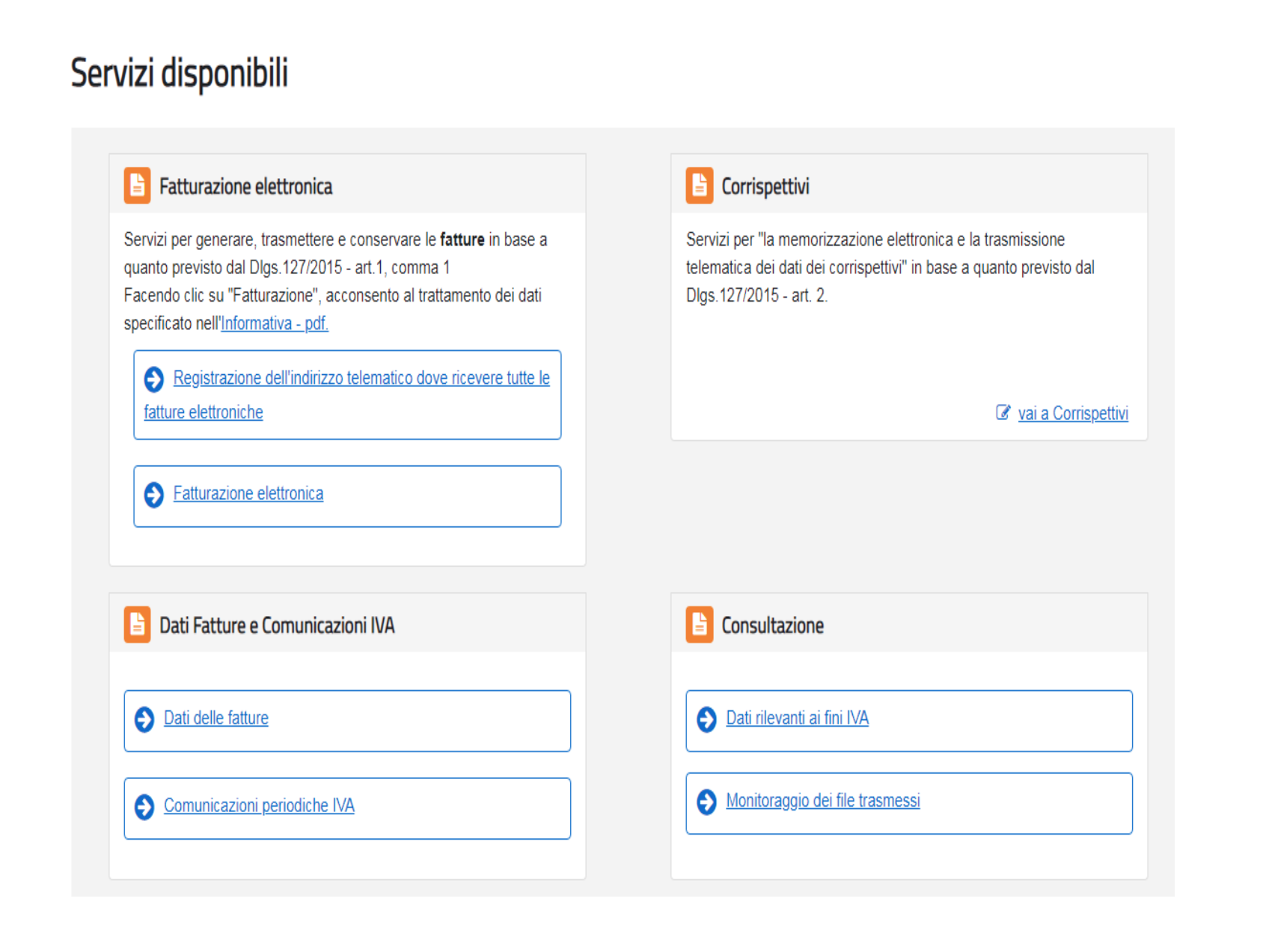

Procedura di utilizzo della piattaforma Agenzia delle Entrate

Dal portale “Fatture e Corrispettivi”

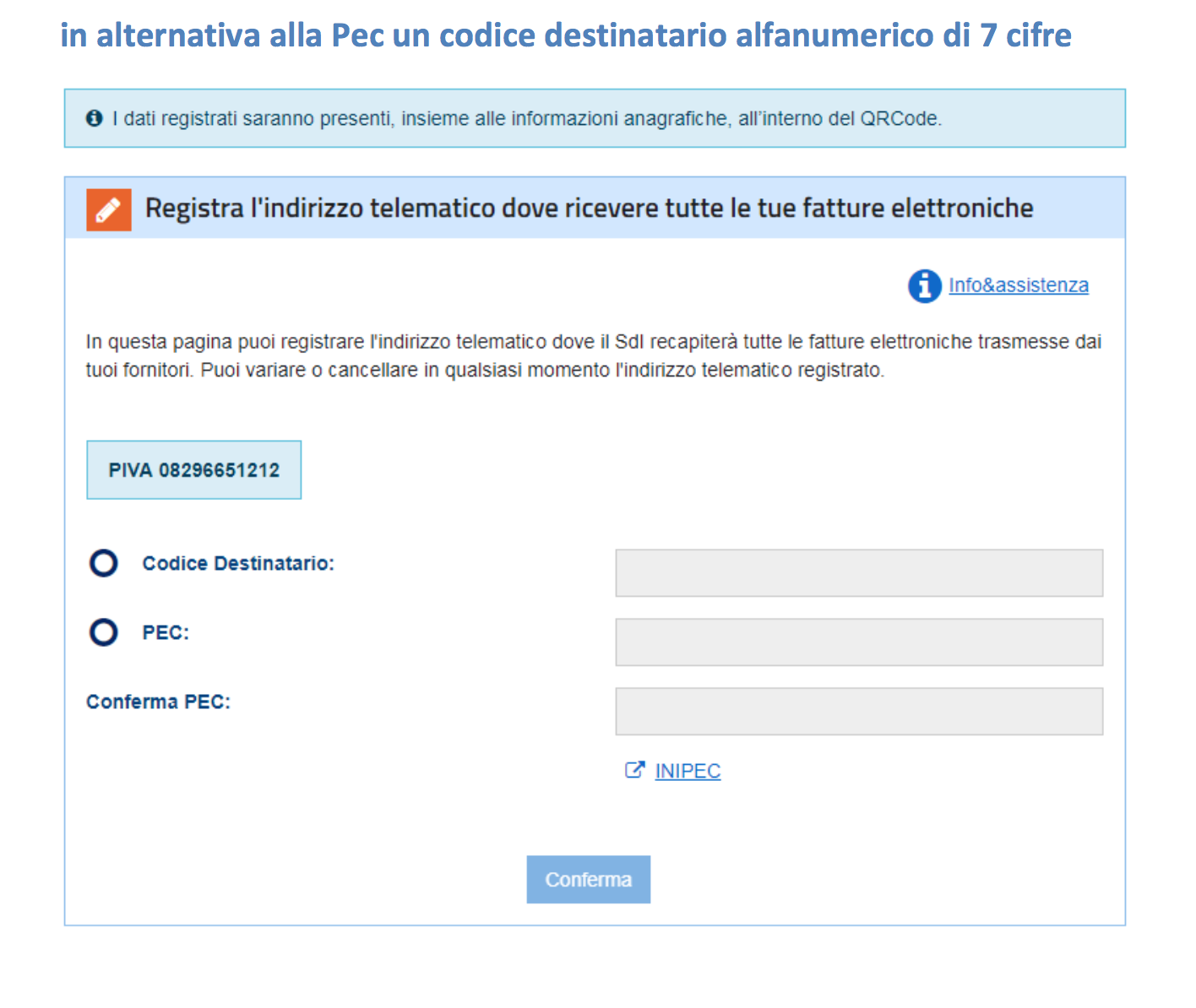

1) Procedere con la registrazione dell’indirizzo telematico

2) Continuare con la registrazione della PEC

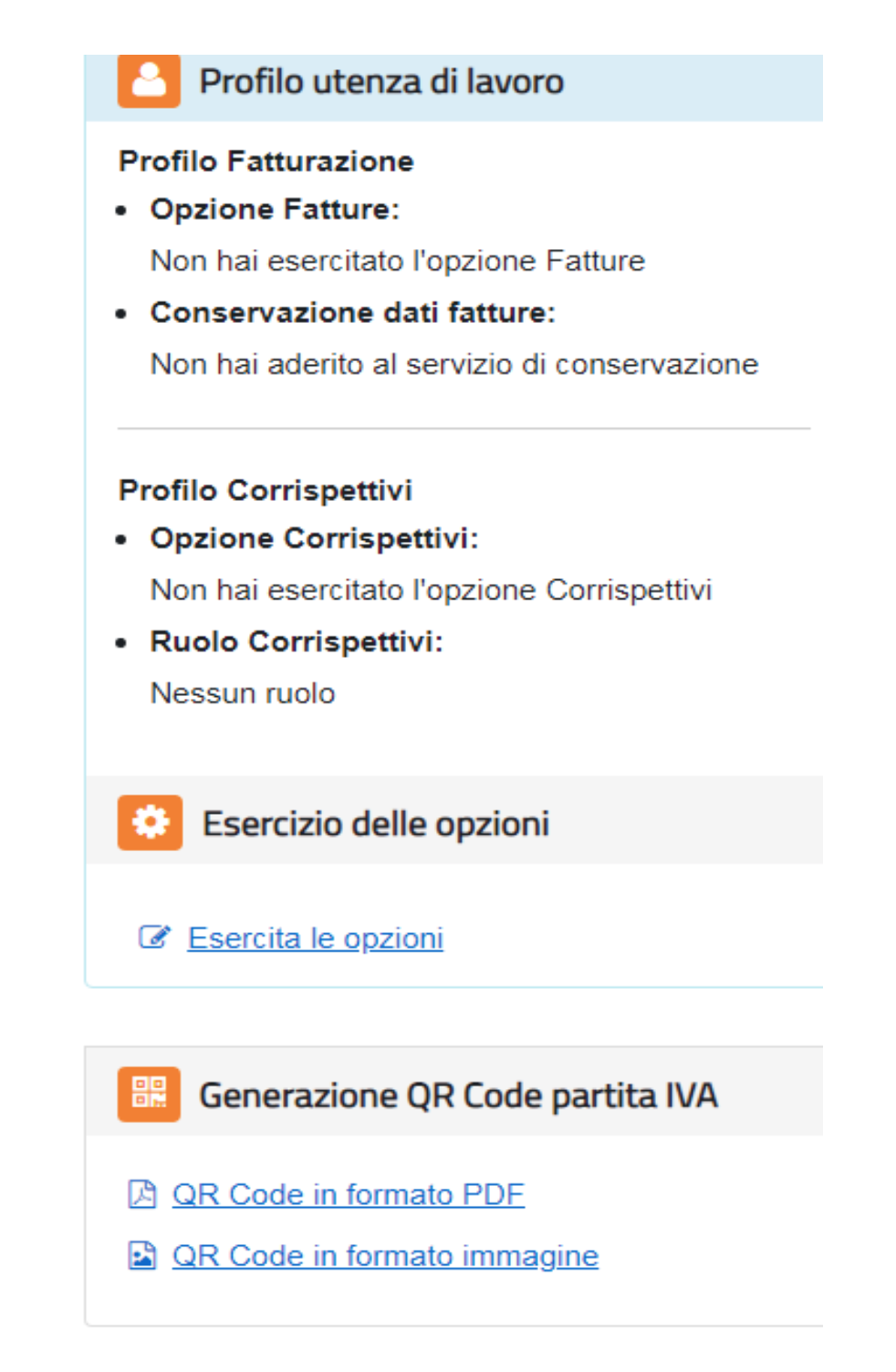

3) Scegliere l’opzione se conservare le fatture e generare un QR Code

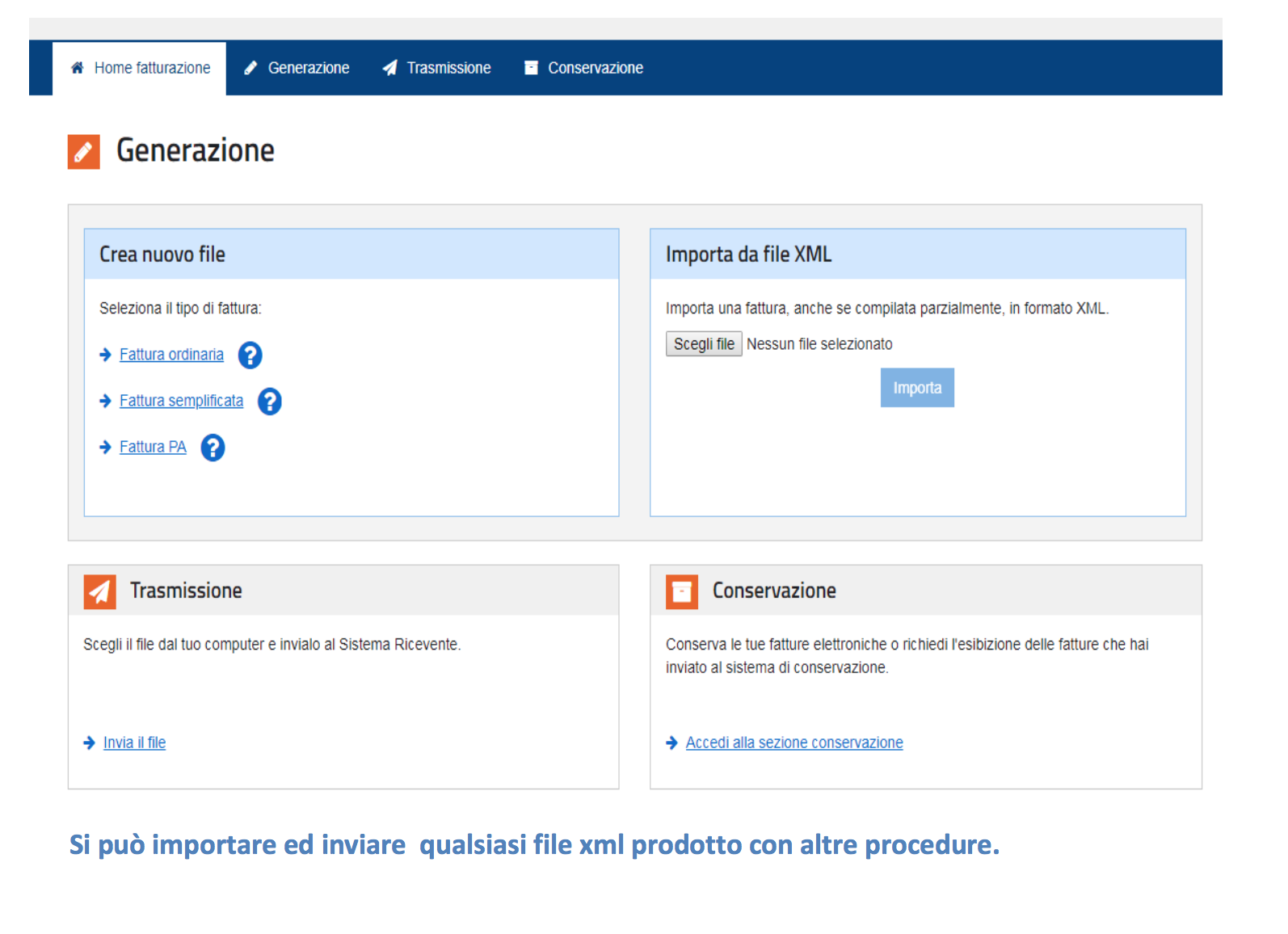

4) Come generare una fattura

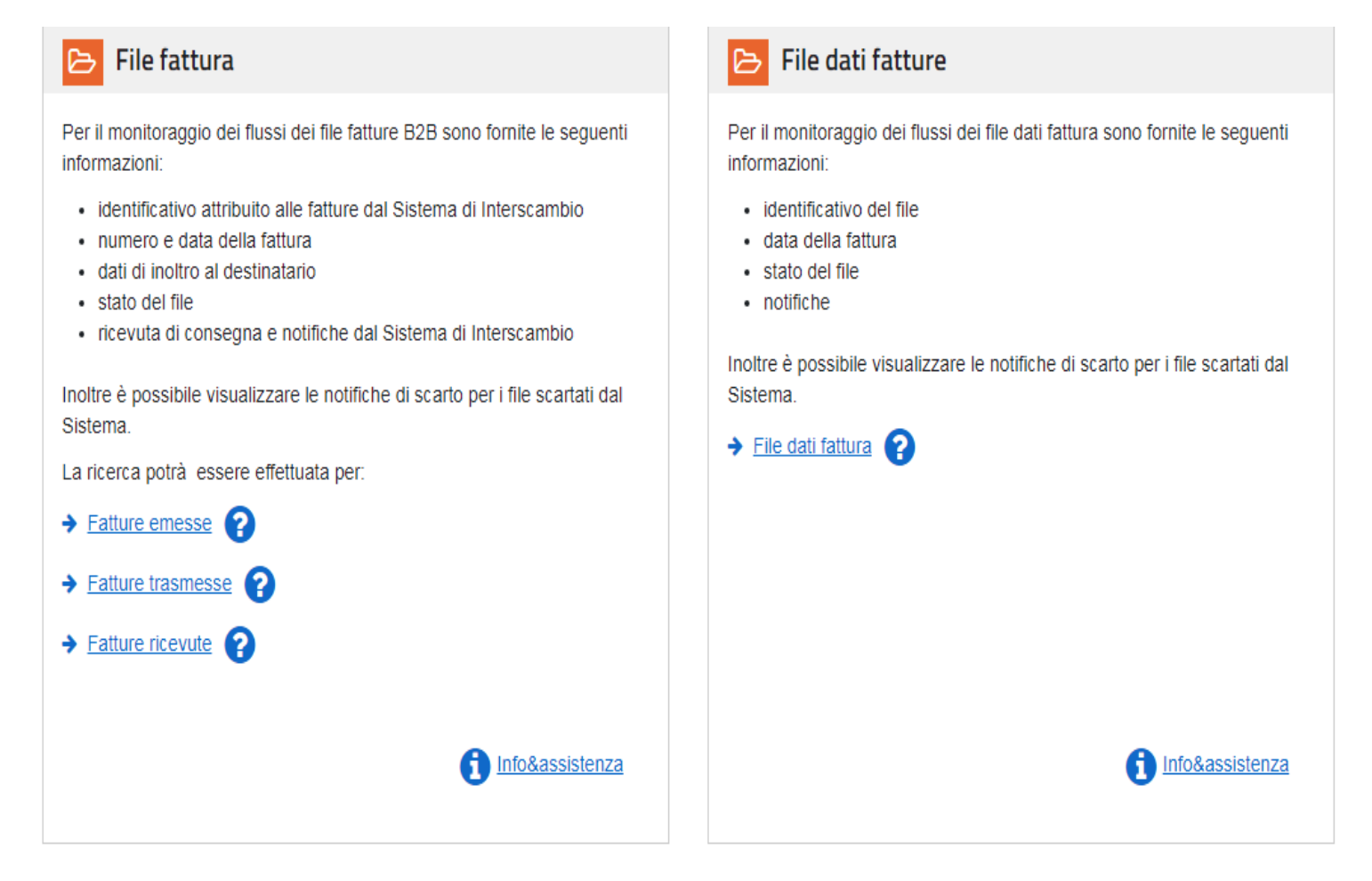

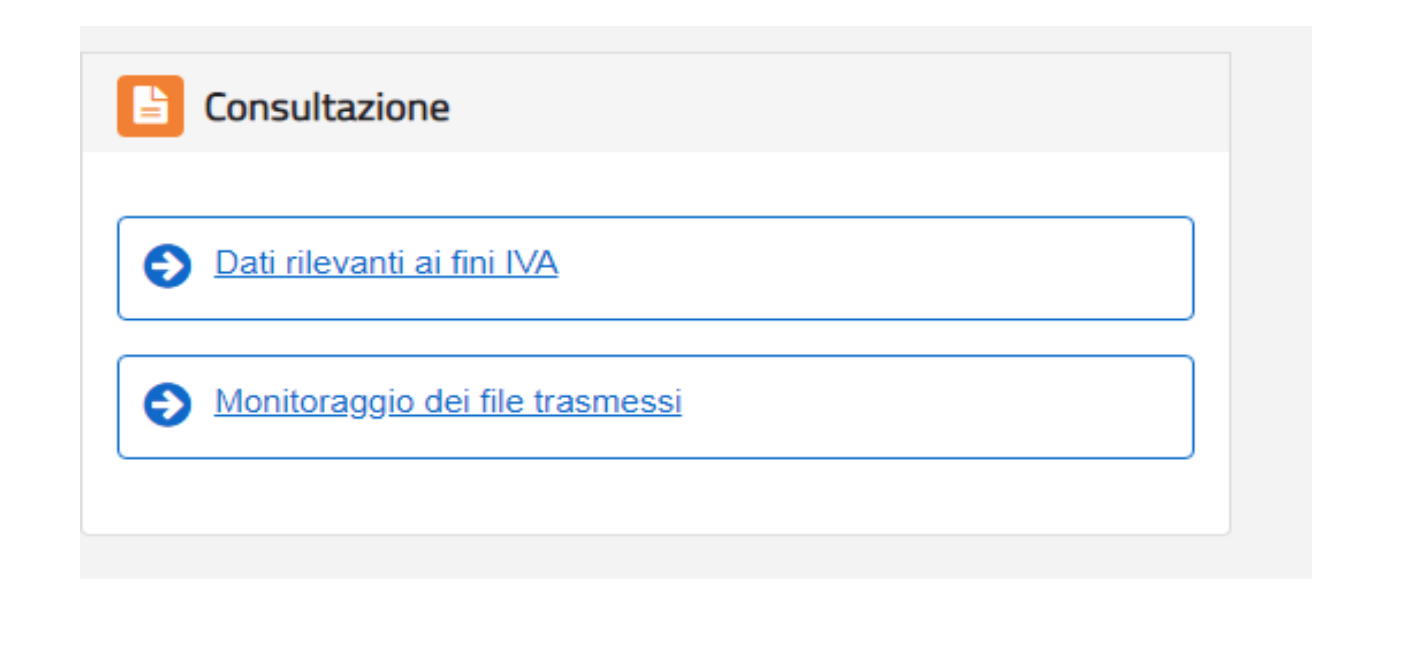

5) Come monitorare le fatture

6) Come ricercare le fatture emesse o quelle ricevute